Inleiding

De onafhankelijke accountant voert ten behoeve van Provinciale Staten een controle uit op de provinciale jaarrekening. De accountantscontrole gaat naast de getrouwheid (juiste weergave van de cijfers) in op de rechtmatigheid (zijn de baten, lasten en balansmutaties volgens de geldende regels tot stand gekomen). De rechtmatigheid wordt getoetst aan de hand van het Normenkader Rechtmatigheid . Een aanvullend toetsingscriterium in het kader van de rechtmatigheid betreft de begrotingsrechtmatigheid. In het vervolg van dit onderdeel wordt de begrotingsrechtmatigheid verder toegelicht.

Provinciale regelgeving

In de Nota Investeren, waarderen en activeren (2017) van de provincie Utrecht is vastgelegd dat een door Provinciale Staten verleend krediet taakstellend is op onder andere het totaal van de geraamde uitgaven. Dit uitgangspunt wordt ook gehanteerd voor het beoordelen van de begrotingsrechtmatigheid van uitgaven op investeringskredieten. In de genoemde nota is opgenomen dat in geval van onvoorziene omstandigheden het college bevoegd is hogere lasten toe te staan. Indien dit het geval is geweest, dan wordt dat toegelicht.

Begrotingsrechtmatigheid

Op grond van artikel 193, lid 3 Provinciewet zijn alle begrotingsoverschrijdingen op de lasten (en daarmee overeenstemmende balansmutaties) onrechtmatig. De commissie BBV geeft in de Kadernota Rechtmatigheid 2018 zijn visie over de invulling van het begrip rechtmatigheid in de controlverklaring van decentrale overheden.

Volgens de Kadernota Rechtmatigheid 2018 is in onderstaande gevallen sprake van begrotingsonrechtmatig-heden, waarbij er wel onderscheid wordt gemaakt naar type overschrijding m.b.t. het rechtmatigheidsoordeel:

Tellen wel mee in het oordeel over de rechtmatigheid:

- Kostenoverschrijdingen betreffende activiteiten die niet passen binnen het bestaande beleid en waarvoor men tegen beter weten in geen voorstel tot begrotingsaanpassing heeft ingediend;

- Kostenoverschrijdingen die passen binnen het bestaande beleid, maar die ten onrechte niet tijdig zijn geautoriseerd;

- Kostenoverschrijdingen die worden gecompenseerd door extra inkomsten die niet direct gerelateerd zijn. Over de aanwending van deze extra inkomsten hebben Provinciale Staten nog geen besluit genomen;

- Kostenoverschrijdingen betreffende activiteiten welke achteraf geconstateerd tijdens het verantwoordingsjaar als onrechtmatig moeten worden beschouwd, omdat dit bijvoorbeeld uit nader onderzoek van de subsidieverstrekker, belastingdienst of een toezichthouder blijkt (bijvoorbeeld een belastingnaheffing);

- Kostenoverschrijdingen ten opzichte van het totaal geautoriseerde krediet op activeerbare activiteiten (investeringen);

Tellen niet mee in het oordeel over de rechtmatigheid:

- Kostenoverschrijdingen die geheel of grotendeels gecompenseerd worden door direct gerelateerde opbrengsten (bijvoorbeeld subsidies);

- Kostenoverschrijdingen bij open einde (subsidie)regelingen. Vaak blijkt vanwege dit open karakter in het kader van de jaarrekening een (niet eerder geconstateerde) overschrijding.

In het Addendum Kadernota Rechtmatigheid 2021 adviseert de Commissie BBV om afspraken tussen college en Staten over verschuivingen van lasten tussen jaarschijven in een investeringsbudget vast te leggen in de financiële verordening. In de huidige financiële verordening is daar nog geen rekening mee gehouden. Wel is in de provinciale Nota Investeren (2017) opgenomen dat een door de Staten verleend krediet taakstellend is op het totaal van de geraamde uitgaven. Dat impliceert dat overschrijdingen op jaarbasis zijn toegestaan, zolang deze binnen het totaal van het krediet blijven. Bij de voorziene actualisatie van de Nota Investeren in 2022 zal dit expliciet worden vermeld.

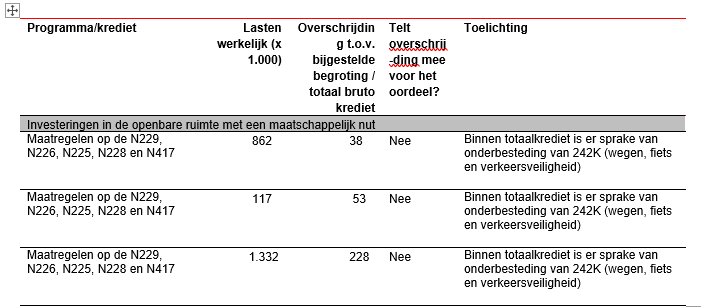

In onderstaande tabel hebben wij de overschrijdingen opgenomen en weergegeven of deze, naar onze inschatting, meetellen in het oordeel over de rechtmatigheid door de onafhankelijk accountant.